Manuel Paredes Fernández

Curso 2025-2026

La banca ética no es solo "banca verde" o filantrópica; es un paradigma que redefine el rol del dinero. Según la Federación Europea de Bancos Éticos y Alternativos (FEBEA), estos bancos invierten en agricultura ecológica, energías renovables y el tercer sector, atendiendo a personas físico jurídicas excluidas del sistema tradicional (FEBEA, 2015). La Alianza Global para una Banca con Valores (GABV) lo resume en seis principios: impacto social y ambiental central, arraigo comunitario, relaciones largas con clientes, resiliencia, gobernanza inclusiva y cultura integrada (GABV, s.f.). Frente a la banca comercial, que usa apalancamiento para maximizar beneficios, la ética prioriza necesidades humanas sostenibles.

En España, entidades como Fiare Banca Ética o Coop57 encarnan esto.

Coop57, nacida en 1995, opera en red territorial y financia la economía social

sin garantías patrimoniales. Su póliza de crédito, por ejemplo, evalúa

viabilidad social y económica, con un tipo del 5,25% en 2025 sobre lo

dispuesto, sin comisiones de apertura ni penalizaciones (Coop57, 2025). Esto

contrasta con la opacidad tradicional de la banca, donde el cliente ignora si

su depósito financia armas o paraísos fiscales.

¿Por qué

Galicia debería ser la potencia de la banca ética en España?

Galicia es, proporcionalmente, la comunidad autónoma con mayor peso de

economía social del Estado español: más de 3.200 entidades, 55.000 empleos

directos y cerca del 9 % del empleo total (Informe da Economía Social en

Galicia 2021). Tenemos cooperativas lácteas, de consumo, culturales, de

vivienda, de cuidados y de energías renovables que son referencia nacional. Sin

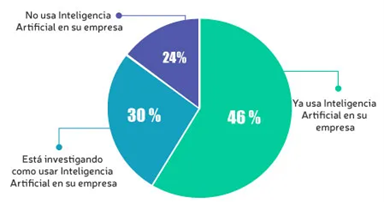

embargo, el volumen de financiación ética y solidaria en nuestra comunidad

sigue siendo marginal: menos del 0,5 % del crédito total concedido en Galicia

procede de entidades como Coop57 o Fiare Banca Ética.

Si comparamos con Cataluña (mismo tamaño poblacional aproximado), Coop57

Cataluña mueve más de diez veces el volumen que Coop57 Galicia. La diferencia

no es falta de proyectos viables, sino falta de hábito y de masa crítica de

ahorro ética. Paradójicamente, tenemos el ecosistema perfecto: tejido

cooperativo maduro, conciencia social alta y una universidad que lleva años

formando en economía social y finanzas sostenibles. Solo nos falta dar el

salto: que más personas confíen sus ahorros a estas entidades, que más

cooperativas se atrevan a financiarse con instrumentos propios de la banca

ética como los avales mancomunados y que las administraciones públicas (Xunta y

ayuntamientos) incluyan criterios éticos en sus líneas de financiación. Si lo

lográramos, Galicia pasaría de ser la comunidad de las mil cooperativas a ser

también la comunidad de las finanzas con valores. Y eso, en 2025, ya no es

utopía: es una oportunidad estratégica.

Diferencias al solicitar un préstamo: banca ética vs. convencional

Pedir un préstamo en banca ética difiere radicalmente del proceso en un banco convencional, centrado en criterios de rentabilidad. En la banca convencional el foco es el riesgo financiero: se exige documentación estándar (balances, aval fiscal), garantías hipotecarias o personales, y aprobación rápida vía algoritmos de scoring. Los tipos varían (Euríbor + margen,3-5% en 2024), pero incluyen comisiones (apertura 0,5-1%, estudio) y cláusulas (en ocasiones, abusivas). El proceso es impersonal, muchas veces exclusivamente online, y rechaza proyectos no rentables, como startups sociales vulnerables post-COVID, donde el 34,4% de PYMES vio restringido el acceso (Observatorio de Emprendimiento de España, 2020).

En cambio, en banca ética como Coop57, el proceso es participativo y

dual: evaluación técnica (balances de tres años, tesorería a un año, estar al

corriente con SS/AEAT), y evaluación social (memoria de impacto, estatutos). No

hay garantías patrimoniales, sino avales mancomunados (no solidarios, basados

en confianza colectiva) y un pagaré simbólico. Plazos cortos (máx. 12 meses,

devolución mensual), tipo fijo 5,25%, aplicado solo sobre la cuantía realmente empleada,

y alta como socio requiere capital social 901,52€ que sería como una

participación en la cooperativa y cuota de entrada del 98,48€. En Fiare,

similar: priorizan proyectos con valor social, con plazos flexibles, pero

análisis profundo (Nogueira, 2025). El resultado es que la concesión es: lenta

(semanas vs. días), pero alineado con valores, ideal para cooperativas gallegas

que luchan por crédito convencional (Informe Economía Social Galicia, 2021).

Esta diferencia refleja filosofías opuestas: uno mide el éxito de la operación en euros, el

otro en transformación social.

Ventajas e inconvenientes de la banca ética

Las

finanzas éticas ofrecen ventajas significativas para quienes buscan que el

dinero contribuya al desarrollo social y ambiental positivo. En primer lugar,

destacan por su impacto real en la economía productiva: financian proyectos que

generan valor social, desde energías renovables hasta cooperativas y empresas

de economía social (FEBEA, 2015). En Galicia, casos como Milhulloa o Numax

muestran cómo este modelo puede fortalecer el territorio y crear empleo

inclusivo (Coop57, 2025). A esto se suma un firme compromiso con la

transparencia, que permite conocer con claridad el destino de los fondos y

reconstruir la confianza tras años de desafección hacia el sistema financiero.

Además, los costos financieros predecibles, sin comisiones inesperadas ni

productos opacos, facilitan la planificación económica de las entidades

financiadas. Por último, su estructura cooperativa aporta resiliencia, como se

evidenció durante la pandemia, cuando estas organizaciones mostraron mayor

estabilidad que parte de la banca convencional.

Sin

embargo, también presentan limitaciones. La principal es su escala reducida:

gestionan volúmenes de crédito modestos, lo que las hace poco adecuadas para

grandes corporaciones o inversiones de gran envergadura. Los tipos de interés

fijos pueden resultar menos competitivos frente a las ofertas agresivas de la

banca comercial en determinados momentos del ciclo económico. El proceso de

análisis económico y social implica una “burocracia social” que garantiza

coherencia ética, pero que puede ser un obstáculo para proyectos con urgencia

temporal. Además, la dependencia de avales colectivos limita el acceso a

entidades que aún no cuentan con redes estructuradas, y su encaje en un marco

regulatorio pensado para la banca tradicional añade cierta vulnerabilidad

institucional, especialmente sin un mayor apoyo público.

Aun así,

considero que las ventajas pesan más que los inconvenientes. La banca ética

ofrece coherencia, impacto y transparencia, y aunque probablemente necesite

modelos híbridos para escalar, ya constituye una alternativa sólida para

quienes buscan un uso más responsable del dinero.

Conclusiones

Considero que la banca ética no pretende (ni necesita) sustituir al

sistema financiero convencional, sino complementarlo y servir de ejemplo. Su

función principal es demostrar que es posible obtener una rentabilidad

razonable y sostenida sin renunciar a los valores sociales y ambientales. En

Galicia, con uno de los tejidos de economía social más potentes del Estado,

sería deseable que estas entidades ganaran mayor presencia.

El objetivo de la dirección financiera no puede reducirse al beneficio

privado a corto plazo. El enfoque de triple resultado (económico, social y

ambiental) es, a mi juicio, la forma más inteligente de garantizar la

sostenibilidad a largo plazo de cualquier organización, contribuyendo a un

mundo más próspero y mejor para las personas y el planeta.

En definitiva, las finanzas pueden ser aliadas de la sociedad. En

Galicia, con su fuerte economía social, urge su expansión para contrarrestar la

concentración bancaria post-2008 (Informe Economía Social Galicia, 2021).

Concluyo que, como futuros líderes financieros, debemos priorizar impacto

triple sobre lucro puro.

¿Y tú? ¿Depositarías tu ahorro en un banco que pueda darte menos

rentabilidad pero que financia un mundo más justo?

Bibliografía

Coop57 (2025). Financiamento ético na economía social. Presentación

interna. Disponible en: archivo proporcionado.

FEBEA (2015). Estatutos y Carta de principios. Bruselas: Federación

Europea de Bancos Éticos y Alternativos. https://www.febea.org

GABV (s.f.). Principios de la Banca con Valores. Global Alliance for Banking on Values. https://www.gabv.org

Informe Economía Social Galicia (2021). Capítulo 13: O sector financeiro

cooperativo en Galicia. Centro de Estudios Cooperativos, USC.

Nogueira, A. (2025). Finanzas éticas e Fiare Banca Ética. Presentación.

Fiare Banca Ética.

Observatorio de Emprendimiento de España (2020). Situación del

emprendimiento en España ante la crisis del COVID-19. GEM-Spain. www.gem-spain.com